Chapter3 臺灣紡織業上市公司策略剖析

Introduction

本章利用公開資料分析臺灣上市紡織公司的經營績效、產品事業、海外布局情形,並且分析在過去十年的長期成長率領先和落後整個產業的績優與績弱公司,企圖找出影響企業持續成長或持續成長無力的因素。我們共分析48家公司,並依公司成立的年代分成四期,對應臺灣紡織業由萌發到轉型的四個產業生命週期階段。研究結果發現,成長強勁的公司大略具有以下幾項特徵:(1)生產快速成長產品如機能布料,或有成長空間的利基型產品,如特殊布料、綠色產品等;(2)垂直整合以發揮上下游協調績效,也積極拓展海外工廠或銷售據點,調度產能、接近市場、同時降低成本;(3)積極不斷地從事產品研發。而成長衰退的公司,原因可以歸納為:(1)外在環境不利,新興市場的崛起,價格競爭壓力;(2)過度依賴傳統產品或傳統市場結構的運作機制;(3)轉型不如預期。

一、背景

臺灣紡織產業發展已逾60年,經歷萌發期、發展期、成熟期、衰退與轉型期四期(陳介英,2005),在市場拉力與經營者努力進行技術與管理升級下,臺灣紡織業呈現幾個特色:第一是從戰後百廢待舉的紡織工業轉型,成為上中下游垂直分工的完整體系,生產上游原料的石化原料、人纖,中游的絲紗、布,與下游的成衣 與家用紡織品加工。第二是從以往勞力密集、以國際代工為主的紡織製衣工業(如成衣加工),逐漸發展技術密集與資本密集的自動化機械生產高階創新產品,供應國際紡織成衣加工網絡。第三,回應紡織成衣貿易的全球化,臺灣紡織業也努力走向國際,在海外布局其供應鏈。

在後配額的紡織品貿易自由化時代,臺灣紡織業如何自加劇的國際競爭下求生存,一直是重要的研究議題。然而,因為紡織業一直帶有「夕陽工業」的刻板印象,因此研究者對這議題著墨一向有限,也往往趕不上時代的變化與資料的更新。其中陳介英(2005)可能是最近對臺灣紡織業的發展歷史,以及其對社會的影響提供最完整的整理,但是該報告對臺灣紡織業所面臨的國際競爭壓力與應對的探討則非常有限。本章主旨在探討臺灣紡織業面對多變的國際經營環境的生存之道,並以臺灣上市的紡織公司為研究樣本,詳細剖析其經營策略與市場布局。臺灣紡織業多以中小型業者為主力,然而經歷中國崛起與新臺幣升值,許多中小型的紡織業不是關門就是出走海外,臺灣上市的紡織公司屬於較大型公司,雖未完全代表整個臺灣紡織業,但應屬於能在過去經歷變動的經營環境下而能存活下來的「適者」,其適應策略應可提供參考。本章銜接陳介英(2005)研究的落點,追蹤臺灣紡織成衣業在2000年以後的策略 軌跡,用以思考整個臺灣紡織業的未來發展法則。

二、臺灣紡織業歷史發展的簡單回顧

本節回顧臺灣紡織業的歷史發展。陳介英(2005)曾將之分成四期,這四期和產業生命週期的分期有相似性,與傳統的產業生命週期階段頗能對應,但對如何將年代分期,陳介英並未說明。本章採用陳氏的分期,但對年份則略做調整。

在第一期的萌發期(1945-1955),臺灣由戰後的百廢待舉逐漸恢復紡織生產,但是國內產量無法供應需求,棉紗、棉布依賴進口。國民政府遷臺,大陸紡織業也隨著政府遷臺,帶來機器、技術、管理經驗,但是棉紗、棉布仍然依賴進口。在這臺灣紡織業的發展初期,政府的產業政策與美援協助扮演兩個主要力量。政府在美援顧問的協助下,1952年開始實施進口替代的經濟發展政策,對紡織業的發展方針是鼓勵進口棉花,而不是進口紗或布,並扮演維持產業產銷秩序的角色。美國則提供美援資金與物資,物資部分美國大量進口的棉花占了兩成,資金部分則提供設備貸款與技術。政府建立棉花原料的分配機制,分配給紡織廠,於是很多創業家投資紡織廠,進口紡織機械,而美援則提供外匯融資。1950年臺灣只有200家織布廠,但到1953年,已有1,228家紡織廠,臺灣棉布產量已能自給自足(陳介英,2005)。

第二期是紡織業的發展期(1956-1972)。1956年政府進行第二期的經濟發展計畫,對紡織業的目標是提升效率和改善品質,以供應國內需求,但也為日後的外銷建立優良的成本與品質基礎。根據海關進出口統計,臺灣在1956年已開始出口棉紗、棉布,1959年紡織品外銷值達1,300多萬美元,占臺灣總出口總值的12%,其中棉胚布即占七成之多,主要出口美國和香港,成衣則仍只是萌芽 階段,僅有一成(陳介英,2005:10)。1957年後政府解除對紡織業的管制政策,新的民營紡織廠競相成立,於是臺灣紡織業開始健全發展。1960年臺灣的經濟發展政策轉向出口導向的工業發展,政府以貼補方式鼓勵紡織品出口,也開始發展上游人造纖維(化學纖維或合成纖維)。政府頒布「獎勵投資條例」,積極改善投資環境,並建立加工出口區以吸引外資,拓展產品外銷,對原料進口加工再出口,予以免稅,並對外資獲利也有稅務方面的減免。在臺灣紡織市場逐漸飽和時,臺灣紡織業者也不得不轉向外銷追求成長,1963年臺灣成衣追隨日本腳步,開始外銷美國,當年棉布的外銷也超過內銷金額。整個1960年代紡織工業在高度保護的政策與外銷市場暢旺之下,經歷快速成長。

1967年之前臺灣紗線與織物的出口總額,遠遠超過成衣服飾品的出口額,此後,成衣服飾的出口金額就一路躍升成為出口紡織產品的最大項目,這個時期人造纖維成衣的產量也不斷攀升,而且出口的紡織服飾品(包括纖維、紗線、織物、成衣與服飾品)也以人造纖維成衣最為大宗,其中又以出口到美國市場為最大宗。

1969年紗布的地位便由成衣取代,成為出口商品的主流。因為成衣加工屬於勞力密集產業,臺灣在1960年代末旺盛的成衣出口,也逐漸為紡織業的未來帶來隱憂。

第三期為成熟期(1973-1987)。1970年代的兩件大事是石油危機與MFA的國際紡織品貿易管理架構,使臺灣紡織業的發展進入顛簸前進的階段。1973年和1979年兩次的石油危機造成國際石化原料價格飆漲,也帶動各種原物料的價格波動,面對這樣艱難的經營環境,臺灣紡織業者咬牙苦撐,大廠或垂直整合的集團有財力度過難關,小廠則因拿不到原料而紛紛關門。當原物料穩定後,臺灣紡織業者又因化纖原料國內垂直供應,而繼續開拓海外市場。MFA在1974年簽訂後,美加及歐洲共同市場便互與臺灣簽訂雙邊協定,對臺灣出口的各種紡織原物料與製品採取配額限制,限制的產品加工層次包括紗、布、成衣,原料亦廣及棉、人纖,和羊毛(黃金鳳,1999:15-16)。但是許多發展成衣加工的新興國家則依賴紗布進口,這些國家的進口需求造成臺灣紡織品外銷的旺季,臺灣在1970年代與香港、義大利、韓國並列為世界四大紡織品出口國(林忠正,1996:488)。

顛簸的1970年代之後的1980年代上半,是世界經濟復甦與快速成長的時代,國際紡織貿易持續成長,這時期臺灣紡織業的產銷也達到歷史高峰,但是缺工逐漸嚴重。1984年臺灣通過《勞基法》,工資開始大幅上漲。1980代中期以後由於新臺幣升值,臺灣經濟過熱,土地資金成本高昂,外又有東南亞新興工業化國家的紡織加工業竄起,使得臺灣紡織業開始面對國際訂單消失的艱難局面。紡織業整體生產產值(包括紡織業及成衣服飾業)於1987年達到高峰之後,就不再成長(經濟部進出口統計資料)。

第四期是衰退與轉型期(1988-)。1987年臺灣政府開放海外投資,提出「臺灣接單,海外生產,外銷第三國」的三角貿易全球化模式,許多臺灣成衣與織布業者選擇外移,以降低生產成本,海外投資地點起初在東南亞,主要是馬來西亞、菲律賓與泰國,也有遠到加勒比海地區和墨西哥投資。1990年代後期則轉向印尼、中國(Gereffi and Pan,1994)。1988年臺灣紡織業的整體外銷金額、家數、雇用員工數開始自高峰下降(經濟部進出口統計資料),整個產業開始衰退,也被迫轉型。

1989年後,由於中國市場開始大量對美出口成衣,便自臺灣進口大量紗、布,臺灣的上游紡織出口還可維持一段時光。1990年以後,臺灣政府同意成衣業可赴中國投資,於是開啟了一波臺灣紡織業投資中國潮。臺商紡織業對大陸投資約有四波的投資潮(陳介英,2005):第一波到大陸發展的高潮期發生在1985至1986年,大多是小規模的成衣廠商,因無法在臺灣激烈競爭下生存而轉赴中國。第二波的外移中國在1989至1990年,遷移過去的業者規模較前一波大些,但主要仍屬附加價值低的成衣加工,也有一些染整廠外移。1993年,因經濟部放寬織布業者投資大陸的限制,臺灣紡織業開始第三波到大陸設廠,這一波加入的有大廠,甚至上市公司。根據經濟部投審會的統計,1993年為臺灣紡織業投資大陸的高峰。除了成衣,人纖、紡紗,及織布業都有投資中國,主要集中在廣東、福建,及上海地區。1997年起,織布業投資大陸又轉入另一波,投資金額也比以往高。這一波主力是上游業者,如遠東紡織、新光合纖,設置化纖及織染一貫作業廠,除了投資規模遠大於以往的小型織布廠外,甚至臺灣紡織業中國際競爭力最強的項目,包括人纖原絲、加工絲、長纖布也外移。於是中國在臺灣紡織業者的轉投資下,發展出上下游完整的紡織業體系,在國際市場成為世界工廠,擠壓臺灣既有的生存空間。

設法留在臺灣的紡織廠則積極邁向產業升級,不斷藉機械化提高效率,並往專門化的高技術人造纖維產品發展,將紡織業轉型為高科技產業:上游強調以資本、技術密集的人造纖維及其織物為主的貿易及生產型態,下游則注重設計、銷售等非價格競爭因素,建立電腦化的產銷網,並在海外透過策略聯盟、海外加工,持續其生存空間,有的則積極拓展紡織品在工業及功能上用途,應用於土木、建築、運輸、航太、醫療、環保,及防護領域的科技紡織品(陳介英,2005)。到2000年後,紡織的上游原料,布、人造紗、人造纖維則變成為紡織外銷的主力(黃金鳳,1999:18-19)。

三、臺灣紡織業者的生存之道

臺灣紡織業自萌芽發展,利用戰後先進國家的繁榮與復興,成為國際上重要的紡織品供應國。在面對1970年代後多變的國際經營環境,包括中國紡織業的迅速成長,臺灣紡織業進入成熟期,接著自成衣衰退,廠商外移。為求生存,臺灣紡織業極力轉型。自1995年開始,紡織配額逐漸階段性的取消後,中國逐漸因成衣外銷不再受限而快速成長,並帶動紡織上游的擴大投資。本來臺灣供應中國中上游紡織原料,這樣的兩岸互補安排也逐漸遭受挑戰。

2013年中國的成衣出口1,744億美元,占世界38.6%,紡織品出口1,066億美元,占34.8%,年度成長率是11%(WTO紡織成衣統計資料)。在這樣的一個局勢之下,臺灣紡織業有何應付之道?有何生存之道?

我們知道臺灣紡織業在1987年正式被鼓勵投資海外,1993年則被允許投資中國,但對具指標意義的整個紡織業上市公司,現有的研究似乎對他們的海外布局瞭解有限。紡織業是最早全球化的產業,臺灣紡織業很早就參與這股全球化,但只扮演代工的角色。在1980年代,臺灣紡織業才開始在複雜化的全球紡織成衣供應鏈中扮演積極的角色,走向海外,進行三角貿易,或三角製造(triangle manufacturing)(Gereffi, 1999)。對臺灣紡織業的海外投資布局這問題,我們藉對紡織業上市公司全面性的審視其海外投資,整理 紡織業上市公司的國際策略。

根留在臺灣的紡織業,面對艱困的經營環境,也有許多企業在經營上有突破,像儒鴻和聚陽這兩支紡織績優股票。這些成功的公司是屬於少數的明星?還是仍有很多沉默的成功多數?本章研究也希望透過全面性地觀察成功的上市紡織公司現行經營的業種產品,來分析其生存轉型與策略突破的經驗。

臺灣上市的紡織公司屬於較大型公司,雖然紡織業仍以中小企業為主,紡織業上市公司的樣本未完全代表整個臺灣紡織業。但是嚴格講,紡織業上市公司也是以中型企業為多數,而且應屬於能在過去經歷變動的經營環境下,而能存活下來的「適者」,因此分析其適應策略,應可提供一個反映整個臺灣紡織業經營狀況的剖面,用以思考整個臺灣紡織業的未來發展法則。

| FindBook |

有 9 項符合

紡古織今:臺灣紡織成衣業的發展的圖書 |

| 圖書選購 |

| 型式 | 價格 | 供應商 | 所屬目錄 | 電子書 |

$ 350 |

社會科學 |

電子書 |

$ 350 |

商業企管 |

$ 425 |

商務/趨勢 |

$ 450 |

其他 |

$ 450 |

中文書 |

$ 450 |

高等教育 |

$ 450 |

財經/企管/經濟 |

$ 475 |

科學‧科普 |

$ 500 |

台灣企業 |

|---|

| 圖書館借閱 |

| 國家圖書館 | 全國圖書書目資訊網 | 國立公共資訊圖書館 | 電子書服務平台 | MetaCat 跨館整合查詢 |

| 臺北市立圖書館 | 新北市立圖書館 | 基隆市公共圖書館 | 桃園市立圖書館 | 新竹縣公共圖書館 |

| 苗栗縣立圖書館 | 臺中市立圖書館 | 彰化縣公共圖書館 | 南投縣文化局 | 雲林縣公共圖書館 |

| 嘉義縣圖書館 | 臺南市立圖書館 | 高雄市立圖書館 | 屏東縣公共圖書館 | 宜蘭縣公共圖書館 |

| 花蓮縣文化局 | 臺東縣文化處 |

|

|

圖書介紹 - 資料來源:TAAZE 讀冊生活 評分:

圖書名稱:紡古織今:臺灣紡織成衣業的發展

兩千三百萬臺灣人民已為自己贏得世界盃。

不是在足球場上,而是在球員的更衣室。

幾個國家隊穿著臺灣生產的球衣不足為奇。

令人驚訝的是,這些球衣是用寶特瓶回收製成的。

──2014年6月巴西世界盃足球賽,法國《費加洛報》(Le Figaro.fr)報導,陳家弘譯。

靠著接收二戰之後日本人留下的紡織設備,以及紡織業者隨國民政府遷臺帶來的原料、設備,在美援與政府政策鼓勵下,紡織業成為臺灣最先起步的工業。如今面對國內外政經局勢動盪、環保及勞工意識抬頭等形勢,臺灣的紡織成衣業依舊在風雨中站穩腳步,調整企業體質,建立品牌與國際接軌,拓展海外市場,成為臺灣在全球市場中少見的產業之星。

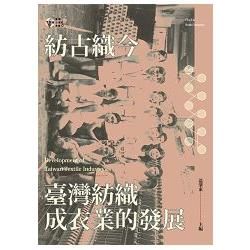

封面故事──

攝於1975年新光紡織士林廠(原址為今新光醫院),從中可以清楚看到當時使用的紡紗設備,以及主要的勞動力:女工。本圖前排右一蹲者,為相片提供者陳琮淵先生的母親簡素蘭女士。簡女士年輕時隻身到臺北打拚,1975年時因婚約而離開新光紡織,本相片為簡女士離職前的紀念合影。

作者簡介:

溫肇東

東海大學工業工程系畢業,美國壬色列理工學院環境管理博士,現任國立政治大學科技管理與智慧財產研究所教授。專長為創新育成、創業管理、產業發展。已出版書籍包括《新創事業在臺灣》、《創新機制在政府部門之應用》、《栽一棵創業種籽》、《產業創新與生態效益的關係研究》、《創新的機緣與流變》、《左派商學院:以人為本,勇於創新求異》、《創河:美學與創新的交匯》等書,以及中英文期刊論文多篇。

TOP

章節試閱

Chapter3 臺灣紡織業上市公司策略剖析

Introduction

本章利用公開資料分析臺灣上市紡織公司的經營績效、產品事業、海外布局情形,並且分析在過去十年的長期成長率領先和落後整個產業的績優與績弱公司,企圖找出影響企業持續成長或持續成長無力的因素。我們共分析48家公司,並依公司成立的年代分成四期,對應臺灣紡織業由萌發到轉型的四個產業生命週期階段。研究結果發現,成長強勁的公司大略具有以下幾項特徵:(1)生產快速成長產品如機能布料,或有成長空間的利基型產品,如特殊布料、綠色產品等;(2)垂直整合以發揮上下游協調績效...

Introduction

本章利用公開資料分析臺灣上市紡織公司的經營績效、產品事業、海外布局情形,並且分析在過去十年的長期成長率領先和落後整個產業的績優與績弱公司,企圖找出影響企業持續成長或持續成長無力的因素。我們共分析48家公司,並依公司成立的年代分成四期,對應臺灣紡織業由萌發到轉型的四個產業生命週期階段。研究結果發現,成長強勁的公司大略具有以下幾項特徵:(1)生產快速成長產品如機能布料,或有成長空間的利基型產品,如特殊布料、綠色產品等;(2)垂直整合以發揮上下游協調績效...

»看全部

TOP

作者序

主編序

政大企業史研究團隊始於10年前,由於幾位我的博班學生同時去修王振寰教授的課,我們都對臺灣產業發展及體制變遷的歷史有一些共同的興趣,接著剛好有資策會的研究案,又一起跨院、跨領域完成三年計畫。大家透過合作、互相學習,社群逐漸擴大成目前的十人左右,維持每個月有一次午餐會,交流溝通各自的研究心得。因企業史這類的文章少有適當的期刊可以發表,便決定以專書呈現我們的成果,過程中也都邀請同行學者專家審稿或參與討論,陸續出版了《家族企業還重要嗎?》、《百年企業‧產業百年》(民國100年),在相關產學領域引起一些...

政大企業史研究團隊始於10年前,由於幾位我的博班學生同時去修王振寰教授的課,我們都對臺灣產業發展及體制變遷的歷史有一些共同的興趣,接著剛好有資策會的研究案,又一起跨院、跨領域完成三年計畫。大家透過合作、互相學習,社群逐漸擴大成目前的十人左右,維持每個月有一次午餐會,交流溝通各自的研究心得。因企業史這類的文章少有適當的期刊可以發表,便決定以專書呈現我們的成果,過程中也都邀請同行學者專家審稿或參與討論,陸續出版了《家族企業還重要嗎?》、《百年企業‧產業百年》(民國100年),在相關產學領域引起一些...

»看全部

TOP

目錄

主編序|溫肇東

推薦序|王振寰

推薦序|施顏祥

推薦序|黃耀堂

作者簡介

前言

Chapter1 全球價值鏈的形成與動態演變:紡織成衣業全球化的歷史

引言:全球化下的紡織成衣業

一、緒論

二、紡織成衣業全球化的初始

三、紡織成衣業的全球化:價值鏈的構建過程

四、各國紡織成衣業對紡織業全球化的反應

五、跨國的紡織成衣供應鏈:新的工業生產分工模式

六、後配額時代的全球紡織業

七、紡織成衣價值鏈的全球演化與臺灣紡織業的未來

Chapter2 臺灣紡織業的環境與組織模式變遷

引言:變遷中的臺灣紡織產業

一、臺灣紡織...

推薦序|王振寰

推薦序|施顏祥

推薦序|黃耀堂

作者簡介

前言

Chapter1 全球價值鏈的形成與動態演變:紡織成衣業全球化的歷史

引言:全球化下的紡織成衣業

一、緒論

二、紡織成衣業全球化的初始

三、紡織成衣業的全球化:價值鏈的構建過程

四、各國紡織成衣業對紡織業全球化的反應

五、跨國的紡織成衣供應鏈:新的工業生產分工模式

六、後配額時代的全球紡織業

七、紡織成衣價值鏈的全球演化與臺灣紡織業的未來

Chapter2 臺灣紡織業的環境與組織模式變遷

引言:變遷中的臺灣紡織產業

一、臺灣紡織...

»看全部

TOP

商品資料

- 作者: 溫肇東

- 出版社: 巨流圖書股份有限公司 出版日期:2016-03-01 ISBN/ISSN:9789577325150

- 語言:繁體中文 裝訂方式:平裝 頁數:368頁 開數:18開

- 類別: 中文書> 歷史地理> 台灣研究

|

")

")

(完)")

(完)")

特典版")

19")

")